◈거래소 『투자 경고』... 비웃듯 주가 고공행진!

◈아난티, 급등에도 웃지 못하는 내막!

◈'투자의 귀재' 짐 로저스, 사외이사 선임! 주가 거품, 논란...

[박철성 팍스경제TV 리서치센터 국장]

▲아난티 주가가 폭등 직후 자사주 장내 처분 공시를 했다. 결국 주가는 급락했다. 아난티 홈페이지 캡처

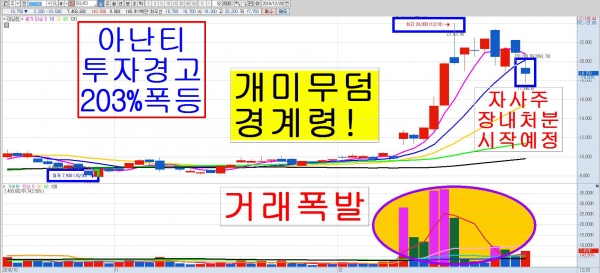

▲아난티 일봉 그래프. 주가가 폭등했다. 비정상적이라는 지적이다. 키움증권 영웅문 캡처.

아난티(옛 에머슨퍼시픽ㆍ대표 이만규)는 결국 『개미 무덤』이 되는가.

수상한 비정상적 주가 폭등 직후, 자사주 장내처분 공시가 터졌다. 이튿날, 주가는 급락했다. 지금 이를 둘러싼 의문이 꼬리에 꼬리를 물고 있다.

전문가들은 개미투자자들의 피해 확산이 우려된다고 강력한 경고 메시지를 보냈다.

더욱이 아난티 주가폭등 관련, 미확인 세력의 주가견인 의혹도 제기됐다. 금감원과 거래소의 철저한 조사, 검찰의 수사력 투입이 시급하다는 지적이다.

최근 아난티 주가가 세배로 뛰었다. 비정상적 급등이라는 지적이다.

그리고 때맞춘 듯 내보낸 『자사주 장내처분』 공시. 때를 기다렸다는 듯한 분위기였다고 투자자들은 입을 모았다.

▲아난티 관련, 최근 거래소 공시 목록

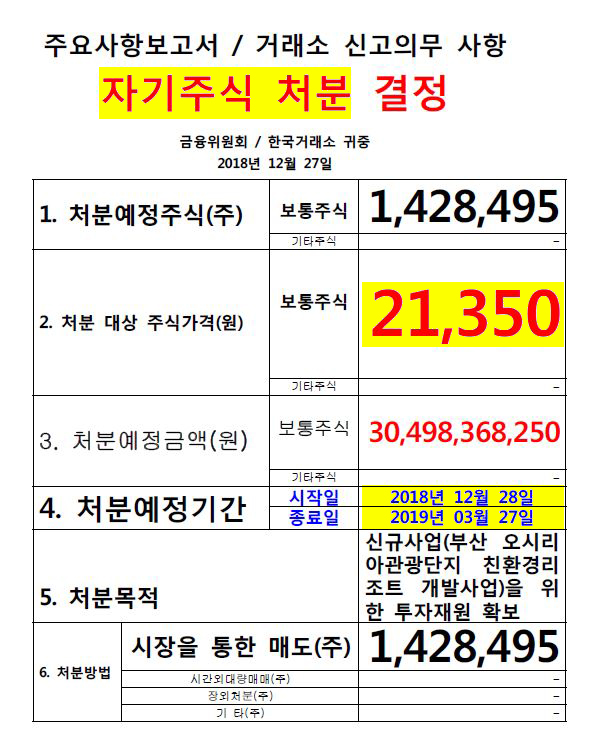

주가가 폭등했던 지난 27일, 아난티는 자사주 142만8,495주를 장내 처분하기로 했다고 공시했다.

처분 대상 주식가격은 1주당 2만1,350원. 처분 예정 금액은 총 304억9,837만 원이었다.

아난티 측은 신규 사업(부산 오시리아 관광단지 친 환경리조트 개발사업)을 위한 투자재원 확보가 자기주식 처분목적이라고 밝혔다.

즉 주가가 폭등하자, 자사주를 팔아서 신규 사업을 하겠다는 것. 여기까지가 팩트다.

▲지난 27일, 아난티 자사주 장내 처분 공시. 그리고 이튿날, 주가는 곧장 추락했다.

▲아난티 자사주 장내처분 시작 예정일, 주가는 급락했다. 5분 봉그래프. 키움증권 영웅문 캡처.

◈『자사주 장내 처분』, 주가 추락 예상 못 했나? 아니면 원했나? 의문 제기...

주가가 고점일 때 자사주를 장내 매도한다? 시장에선 주가 상승에 찬물을 끼얹는 행위라고 손가락질했다.

아난티 측은 자사주 처분 예정 기간을 2018년 12월 28일~2019년 3월 27일로 공시했다.

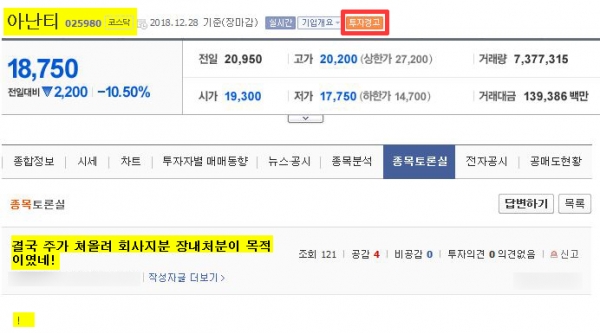

시작일이었던 지난 28일, 아난티 주가는 장중 17,750원까지 추락했다. 이날 장중 -15.27%까지 하락했던 것.

만약 지난 12월 18일 장중, 24,000원에 매수했다면 이날 26%의 손실을 감수해야 했다.

그렇다면 아난티 측은 자사주 장내 처분 공시 이후 주가 추락 상황을 예상 못 했을까. 아니면 설마 원했던 걸까? 투자자들의 의문이 제기됐다.

▲아난티는 짐 로저스, 로저스 홀딩스 회장을 사외이사로 선임했다고 공시했다.

▲월스트리트의 투자 귀재로 꼽히는 짐 로저스는 ‘세계 경제의 메가트렌드에 주목하라’는 저서를 집필했다.

◈‘투자의 귀재’ 짐 로저스 사외이사 영입 소식, 연거푸 ‘52주 신고가’ 경신!

최근 아난티 그래프가 하늘을 찔렀다. 불과 한 달 사이 주가가 203% 상승했다.

12월 11일이었다. 이날, ‘투자의 귀재’ 짐 로저스를 사외이사로 영입했다는 소식이 전해졌다.

이날부터 아난티 주가는 폭등의 고삐를 당겼다. 21일까지 9거래일, 달리고 또 달렸다.

21일 아난티 종가는 22,400원. 지난 12월 10일 종가 9,860원 대비 무려 127%가 상승했다. 아난티는 연거푸 ‘52주 신고가’를 경신했다.

▲지난 17일, 거래소는 아난티를 투자 경고 종목으로 지정, 공시했다.

급기야 한국거래소가 나섰다. 아난티가 장중 24,000원을 터치했던 전날이었다. 거래소는 지난 12월 17일, 아난티에 투자 경고 종목 지정 공시를 했다.

이날 종가(1만9,800원)가 5거래일 전 종가보다 60% 넘게, 15거래일 전 종가보다 100% 넘게 상승했기 때문이었다.

거래소에서는 『단기 과열 완화 장치』도 발동했다.

하지만 소용없었다. 거래소 조치를 비웃듯 했다. 아난티의 고공행진은 계속됐다.

체중도 눈덩이처럼 불었다. 시총 순위가 껑충 뛰었다.

지난 28일 종가 기준, 아난티 시가총액은 1조 5,435억 원. 이날 급락했지만, 코스닥시장 시총 상위 16위에 자리매김했다.

◈동부산 관광단지 리조트 개발에 아난티 컨소시엄 5,413억 투자

앞서 지적처럼 문제는 주가 고공행진 중, 자사주 장내처분 공시가 나가면 주가 추락이 불 보듯 뻔한 상황. 과연 예상 못 했을까? 아니면 혹시라도 아난티 측이 이걸 원했던 걸까? 의문은 꼬리를 물고 있다.

물론 아난티 측은 공시를 통해 자사주 장내처분은 ‘신규 사업을 위한 투자재원 확보’가 목적임을 밝혔다.

▲아난티 컨소시엄이 제시한 동부산 친환경 리조트 사업계획 조감도. 아난티 컨소시엄 제공.

지난 26일, 오후 7시 26분부터 이와 관련된 뉴스가 대대적으로 보도됐다.

“아난티(옛 에머슨퍼시픽) 컨소시엄이 부산 기장군 오시리아(동부산) 관광단지에 5,413억 원을 투자해 복합 리조트와 관광 시설을 조성한다.”면서 부산도시공사는 "오시리아 관광단지 내 친환경 리조트 1·2 부지의 사업 협상 대상자로 '새로운 중심 컨소시엄'을 최종 선정했다"는 내용이었다.

또 동부산 관광단지 리조트 개발은 아난티와 100% 자회사 아난티코브가 대표 주간사로 시행ㆍ운영을 담당한다.

자금 조달 등 재무 부문의 책임은 미래에셋캐피탈과 미래에셋대우가, 시행은 도담에스테이트, 건설공사는 쌍용건설이 맡는다.

컨소시엄은 이곳에 총사업비 5,413억여 원을 들여 리조트를 포함한 관광 시설을 조성할 계획이라는 것.

1 부지(4만9184㎡)와 2 부지(11만926㎡)에 각각 148가구, 152가구 등 총 300가구 규모의 리조트가 들어선다는 내용이었다.

▲아난티 기업평가

▲아난티 재무제표

▲아난티 주주정보

▲아난티 지분분석

◈아난티 수상한 주가폭등과 자사주 장내처분 둘러싼 의문 제기! 꼬리에 꼬리 물기...

아난티를 둘러싼 투자자들의 의문은 한둘이 아니었다.

◆자사주 장내 매각을 통한 현금 305억 원은 어디에 소용되는 것일까?

◆자금 사정이 그렇게 열악(?)한데, 5,413억여 원 규모의 동부산 관광단지 리조트 개발 사업을 제대로 해낼 수 있을까?

◆아난티 사외이사로 선임된 로저스 홀딩스, 짐 로저스 회장이 투자 유치를 안 한다면 도대체 무엇 때문에 이사로 선임한 걸까?

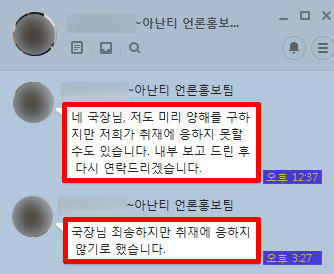

▲취재진은 지난 28일, 아난티 측과 인터뷰를 시도했다. 아난티 공시 관계자는 “워낙 민감해서 연말까지는 언론에 대응하지 말라는 게 사 측 지시”라고 전화통화로 밝혔다. 또 홍보 관계자는 문자메시지를 통해 “취재에 응하지 않기로 했다”라고 답변했다. 사진은 홍보 관계자의 문자 답변. 미디어캠프 신원 제공.

한편 취재진은 지난 28일, 아난티 측과 인터뷰를 시도했다. 공시 담당과 홍보팀, 두 곳을 접촉했다.

이에 대해 아난티 공시 담당 A 관계자는 전화통화로 “민감한 사안”임을 강조하면서 “연말까지 언론과 접촉하지 말라는 사 측 지시”라고 밝혔다.

또 아난티 홍보팀 B 관계자는 “취재에 응하지 않기로 했다”라고 문자메시지로 견해를 밝혔다.

▲네이버 증권 게시판은 아난티의 수상한 주가 폭등과 자기주식 장내 처분 공시 후, 주가 급락을 둘러싼 네티즌 투자자들의 글이 올라오고 있다.

▲아난티 일별 주가. 주가가 급락했던 28일, 개인과 기관의 매도물량은 프로그램 매수가 전부 받았음이 확인됐다.

▲아난티 리서치동향

◈지피지기(知彼知己) 세력 발자취! 외국인 단타성 매매, 경계대상...

문제는 아난티 주가가 수상한 비정상적 폭등이었다는 게 전문가들의 공통된 지적.

아난티는 지난 12월 10일 주가폭등의 시동을 걸었다. 11일~18일 사이 급등이 연출됐다. 불과 6거래일 만에 146% 폭등했다. 주가는 두 배 반이나 뛰었다.

이 기간, 주가견인의 원동력은 외국인의 강력한 순매수세였다.

그런데 그들은 이미 차익 시현에 돌입했다.

외국인은 12월 20일~24일, 426,286주를 팔아치웠다. 평균 매도가격은 21,410원.

특히 주가를 견인했던 외국인의 단타성 매매로 개미투자자들이 멍들고 있다는 지적이다.

실제 외국인은 지난 12월 26일, 264,001주를 사들였다. 이때 평균매수가격은 19,906원.

그리고 이튿날인 12월 27일, 외국인은 153,247주를 팔았다. 평균 매도가격은 20,915원.

저점에 매수한 주식이 더해져 평균매수단가를 낮췄고 그만큼 더 많은 시세차익을 챙겼다고 분석한다.

분명한 것은 외국인을 비롯한 누군가 챙긴 수익은 반드시 누군가 잃게 돼 있다는 사실이다. 이는 주식시장의 제로섬(Zero-Sum)게임 논리다.

그런데도 개미투자자들은 그래프 불기둥만 보고 뒤늦게 매수에 뛰어들었다. 큰 피해가 우려된다고 전문가들은 경고 메시지를 보냈다.

▲지난 19일 아시아경제는 『고공행진 아난티, 주가 급등에도 웃지 못하는 이유』를 지적했다. 해당 기사 캡처.

◈고공행진 아난티, 주가 급등에도 웃지 못한다! 언론 보도...

지난 19일, 언론매체, 아시아경제의 보도가 눈길을 끌었다.

『고공행진 아난티, 주가 급등에도 웃지 못하는 이유』라는 제하의 기사였다.

해당 기사는 『아난티, 주가 오를수록 부채 부담 UP… 300억 규모 전환사채 탓』이라며 『올 3분기 말 당기순손실 전환… 평가손실 반영에 금융 원가 늘어난다.』라고 지적했다.

또 기사는 “지난 6월 발행한 300억 원 규모의 전환사채 때문에 주가가 오를수록 부채가 커지고 있다.”면서 “주식으로 전환이 가능한 전환사채 특성상 발행 당시 잡은 전환가액(1만972원)과 현 주가 간 차이가 평가손실로 잡혀 재무구조에 영향을 미치기 때문”임을 지적했다.

그 차이는 18일 종가 기준 약 81%로 계산된다는 것이었다.

▲아난티 측으로선 주가 고공행진이 달갑지만은 않아 보인다. 지난 6월 28일 발행한 300억 원 규모 전환사채가 발목을 잡는다는 지적이다. 아난티 제2회차 전환사채 발행 공시.

해당 매체는 아난티 측 관계자 답변도 보도했다.

아난티 관계자는 “지난 6월 발행된 전환사채가 파생상품부채로 잡히면서 관련 평가손실이 지속 반영돼 금융 원가가 늘었다”면서 “지난 9월 말 평가 당시 주가 상승으로 부채 규모가 늘어난 것에 기인한다.”라고 설명했다는 것이다. 올 3분기 말 전환사채 관련 파생상품 금융부채는 3개월 만에 57%가량 확대된 58억 원으로 집계된다는 것.

이 때문에 지난 3분기 말 28억 원 규모의 당기순손실이 잡혔다는 설명이었다. 아난티는 지난해 말 대비 약 54억 원 규모의 이익이 줄어들면서 당기순손실로 돌아섰다.

여기에 연결 기준에 포함되는 종속기업도 일부 영향을 미쳤다는 지적도 잊지 않았다.

에머슨 부산에서 사명을 변경한 아난티코브의 올 3분기 말 당기순손실 규모는 147억 원이라는 것.

또 해당 기사는 “작년까지는 원가가 낮은 분양 매출이 많았던 반면 올해부터는 운영 매출이 주로 일어났다.”면서 “투숙객에 대한 서비스를 제공하다 보니 관련 비용이 늘어날 수밖에 없다.”라는 게 아난티 측 관계자의 설명이라고 보도했다.

상황이 이렇다 보니, 혹시 아난티 측이 주가 하락을 원했던 것은 아닌지에 대한 의문이 잘하면 풀릴 수도 있겠다는 게 전문가들 시각이다.

다만 답답한 것은 아난티 측이 노코멘트로 일관한다는 것.

본 취재진은 아난티에 제기된 의문을 집중적으로 취재할 계획이다. 정확한 내용을 계속 독자들에게 보고할 방침이다.

여기에는 개미투자자들의 피해를 최소화하겠다는 공익을 전제한 의지도 담겨있다.