[팍스경제TV 이유진 기자]

암호화폐는 과세 당국에 새로운 숙제로 떠올랐다. 지난해 말부터 기획재정부와 국세청은 태스크포스(TF)를 구성해 암호화폐에 대한 세금 부과 여부를 논의해왔지만 여전히 제자리걸음이다.

30일 서울 서초구 드림플러스 강남에서 ‘암호화폐 세금, 낼 것인가 vs. 말 것인가’를 주제로 ‘제2회 디센터 콜로키움’ 행사가 개최됐다. 이날 행사에서 한서희 법무법인 바른 변호사는 ‘암호화폐, 소득세? 거래소? 부가세?’를 주제로 발표를 진행했다.

한서희 변호사는 암호화폐는 거래의 매개체로써의 기능과 동시에 자산으로서의 성격을 지니고 있어 어느 한 쪽의 성격만 선택해 세법을 적용하기에는 어려운 부분이 있다고 말했다.

한 변호사는 현 암호화폐 과세 방향을 ▲부가가치세 ▲법인세 ▲소득세 ▲상속세 및 증여세 이렇게 크게 네 가지로 구분해 정리했다.

먼저 부가가치세의 경우 암호화폐를 지급수단으로 보느냐 아니냐에 따라 과세 여부가 결정된다고 전했다. 만약 암호화폐를 지급수단으로 볼 경우 지급을 위한 수단에 불과하기 때문에 재산적 가치가 있는 물건이나 권리가 될 수 없어 부가가치세 부과가 어렵다는 것이다. 하지만 암호화폐를 자산으로 볼 경우 과세 대상이 될 수 있다고 말했다.

법인세의 경우 법인세법은 법인의 과세 대상 소득을 포괄적으로 규정하고 있으며 법인이 수익을 창출하면 그 수익에 대한 법인세를 부담하게 돼있다고 설명했다. 이어 법인이 암호화폐 채굴업이나 암호화폐 매매중개업 등 암호화폐와 관련된 사업에서 얻은 수입은 법인세 과세대상에 해당한다고 덧붙였다.

또한 소득세법 제 19조에 따라 개인이 영리를 목적으로 자기의 계산과 책임하에 계속적ㆍ반복적으로 행하는 활동. 즉 암호화폐 채굴 또는 매매중개 활동으로 볼 때 이에 따른 소득을 사업소득으로 규정함으로서 소득세 과세대상이 될 수 있다고 보았다.

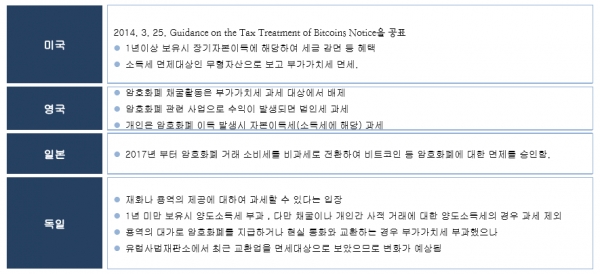

마지막으로 상속세 및 증여세의 경우 암호화폐는 가격 변동성 문제에 따라 사실상 적용이 어렵다는 시각이다. 암호화폐의 경우 24시간 내내 거래되기 때문에 어느 시점을 기준으로 세금을 매겨야하는지 기준이 모호하다는 이유이다.

한 변호사는 “현재로서는 구체적 입법이 마련되지 않은 상황이다”라며 “일상에서 세금이 차지하는 중요성을 볼 때 하루빨리 입법을 통한 암호화폐 과세 방안이 마련되어야 한다”고 강조했다.